Comprender su crédito y su puntuación crediticia

¿Qué aparece en su informe de crédito?

Su informe de crédito es un reflejo de su fiabilidad financiera. Por lo tanto, es increíblemente importante que entienda qué información contiene su expediente de crédito.

Su informe de crédito contiene lo siguiente:

- Datos personales, como nombre y cualquier otro nombre con el que haya solicitado un crédito (alias, apellido de soltera), número de la seguridad social, fecha de nacimiento y dirección actual, así como direcciones anteriores e información del empleador.

- Cuentas de crédito, como tarjetas de crédito y préstamos. Esta información incluye límites de crédito, saldos, historial de pagos y estado de la cuenta (actual, vencida, etc.).

- Información de registros públicos, como quiebras, cobros, embargos y sentencias. Las quiebras permanecerán en su expediente de crédito durante un máximo de 10 años; los cobros, embargos y sentencias se mantendrán durante un máximo de 7 años.

¿Qué es la puntuación de crédito?

Una puntuación crediticia representa lo bien que ha gestionado sus cuentas de crédito, y la mayoría de las puntuaciones ofrecen un rango de 350 (riesgo más alto) a 850 (riesgo más bajo). La mayoría de los prestamistas utilizan su puntuación crediticia para determinar si le concederán o no un préstamo y también para calcular cuánto pagará en forma de intereses. La puntuación crediticia media en nuestra zona ronda los 690 puntos. Sin embargo, para obtener los tipos de interés más bajos, su puntuación normalmente debe ser superior a 740.

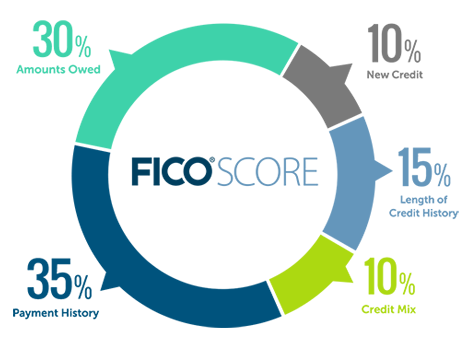

Su puntuación crediticia se calcula utilizando diversas variables. Sin embargo, para facilitar la tarea, las hemos agrupado en cinco áreas clave (junto con su ponderación en la puntuación crediticia):

- Cómo paga su deuda (35%) Es el factor más importante de su expediente de crédito, ya que representa más de un tercio de su puntuación total. Su puntuación se ve afectada negativamente por los retrasos en los pagos (cualquier retraso superior a 30 días), las cuentas de cobro, las quiebras, los embargos y las sentencias. Si se ha retrasado en los pagos en el pasado, no se preocupe, ya que el tiempo cura todos los pecados relacionados con el crédito; sin embargo, la cantidad específica de tiempo que debe esperar depende de la gravedad del problema.

- Cuánta deuda tiene (30%) El segundo factor más importante en su informe de crédito es la cantidad de deuda renovable que debe en relación con sus límites de crédito totales. Se trata del total acumulado de todas las deudas renovables, como tarjetas de crédito y líneas de crédito, dividido por el total combinado de sus límites de crédito. Te recomendamos que tengas al menos 70% disponibles en todo momento. Por ejemplo, si tienes $5.000 en crédito disponible, no querrás tener saldos totales superiores a $1.500. Como puede ver en esta explicación, cerrar sus tarjetas de crédito puede perjudicar su puntuación.

Fuente: http://www.myfico.com/images/CreditEducation/ce_FICO-Score-chart.png

- La antigüedad del crédito (15%) Las puntuaciones de crédito tienen en cuenta la cuenta más antigua de su expediente de crédito, así como la antigüedad media de todas sus cuentas. Sencillamente, cuanto más antiguo sea su expediente de crédito, mejor, y cuantas más cuentas nuevas abra, más baja será su puntuación crediticia.

- El número de consultas de su informe de crédito (10%) Existen dos tipos de consultas. Las consultas de crédito se crean cuando usted solicita un crédito y permanecerán en su informe crediticio durante dos años. Cuanto más reciente sea la consulta, mayor será el impacto en su puntuación crediticia. Múltiples consultas pueden sugerir problemas financieros y que puede estar asumiendo demasiadas deudas. Las consultas promocionales son solicitadas por prestamistas que quieren hacerle una oferta de crédito. Estas empresas obtienen acceso a información limitada de su expediente de crédito, como su nombre, dirección y puntuación crediticia. Las consultas promocionales no son vistas por otras personas y no afectan a su puntuación crediticia.

- Su combinación de créditos (10%) El tipo de crédito que tenga influye en su puntuación crediticia. Lo mejor es mantener una combinación de líneas de crédito renovables (es decir, tarjetas de crédito) y préstamos a plazos (es decir, préstamos para automóviles, préstamos hipotecarios, etc.).

Cómo mejorar su puntuación

Tanto si su objetivo es comprar una casa nueva, un coche o un ordenador nuevo para la universidad, su puntuación crediticia puede ser un factor decisivo para alcanzar sus metas. Si necesitas mejorar tu puntuación de crédito, aquí tienes algunos consejos:

- Pague siempre sus facturas a tiempo

- Reduzca los saldos de sus tarjetas y líneas de crédito, pero no cierre las cuentas.

- Mantener la mayor parte de su deuda en préstamos a plazos, como préstamos para automóviles, préstamos sobre el capital y préstamos personales.

- Abrir y solicitar nuevos préstamos sólo cuando sea absolutamente necesario, reduciendo el número de consultas y nuevas cuentas en su expediente de crédito.

- Revise su informe crediticio con regularidad y corrija cualquier error que encuentre". Si desea más consejos, visite nuestras Preguntas y respuestas sobre cómo entender su crédito.

Obtenga una copia gratuita de su informe de crédito

Por ley, tiene derecho a una copia gratuita de su informe crediticio una vez al año. Para obtener su informe de crédito gratuito, visite AnnualCreditReport.comllame al 1-877-322-8228 o envíe una solicitud por correo a Annual Credit Report Request Service, PO Box 105283, Atlanta, GA 30348-5283. Se le dará acceso a un expediente de crédito gratuito de las tres agencias de crédito siguientes: Experian, Equifax y TransUnion.

Le recomendamos que visite este sitio web y obtenga primero su informe de crédito Equifax. Cuatro meses después, vuelva a visitar este sitio web y consulte su informe crediticio de Experian. Y cuatro meses después, vuelva a visitarlo para ver su informe de TransUnion. Este método le permitirá acceder a una copia gratuita de su informe crediticio cada cuatro meses. Si lo desea, también puede comprar su puntaje de crédito al visitar este sitio web. Y lo mejor de todo, si encuentra un error en su historia de crédito, también encontrará instrucciones sencillas y fáciles de seguir sobre cómo disputar la información.

No participar.

¿Cansado de recibir ofertas de tarjetas de crédito por correo? ¿Sabía que puede optar por no recibir esas ofertas de crédito preseleccionadas? Es rápido y sencillo. No sólo reducirá su correo basura, sino que también podrá evitar el robo de identidad al reducir la probabilidad de que alguien robe una oferta de tarjeta de crédito de su buzón. Sólo tiene que llamar al 1-888-567-8688 o visite www.optoutprescreen.com.

Un consejo adicional... Si la compañía de tu tarjeta de crédito te envía habitualmente cheques en blanco, llámales y pídeles que dejen de hacerlo (lo harán).

¿Necesita más ayuda?

Venga a uno de nuestros seminarios gratuitos Comprenda su crédito. Consulte la página de seminarios para ver cuándo está programada nuestra próxima clase, o llame a nuestro Centro de Préstamos para Socios. Puede hablar con cualquiera de nuestros representantes capacitados del Servicio de Atención al Socio llamando al 503-227-5571opción 2.